中国东部的一个在建住宅项目。图片来源:KARRY ZHAO/UTUKU/ZUMA PRESS

文章来源: 华尔街日报 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

按照“中国冲击2.0”的论调,中国除了给西方带来安全威胁并以低端工厂制造竞争压力,还企图以低价的高科技产品充斥西方市场。不过,这种战略对中国自身的不利影响却不那么受关注。

中国第一季度的经济增速超过了大多数人的预期,同比增长了5.3%,主要归功于强劲的工业产出和出口。但周二公布的经济数据也表明,产能过剩是真实存在的,而且可能对中国本身造成损害。

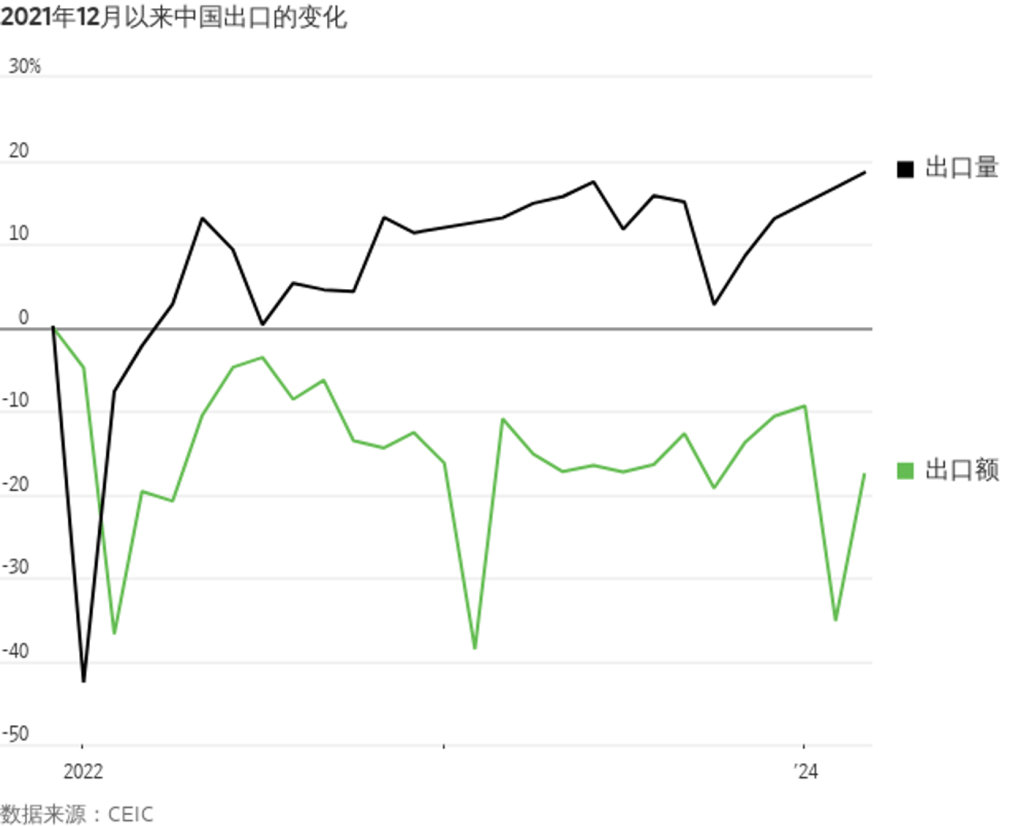

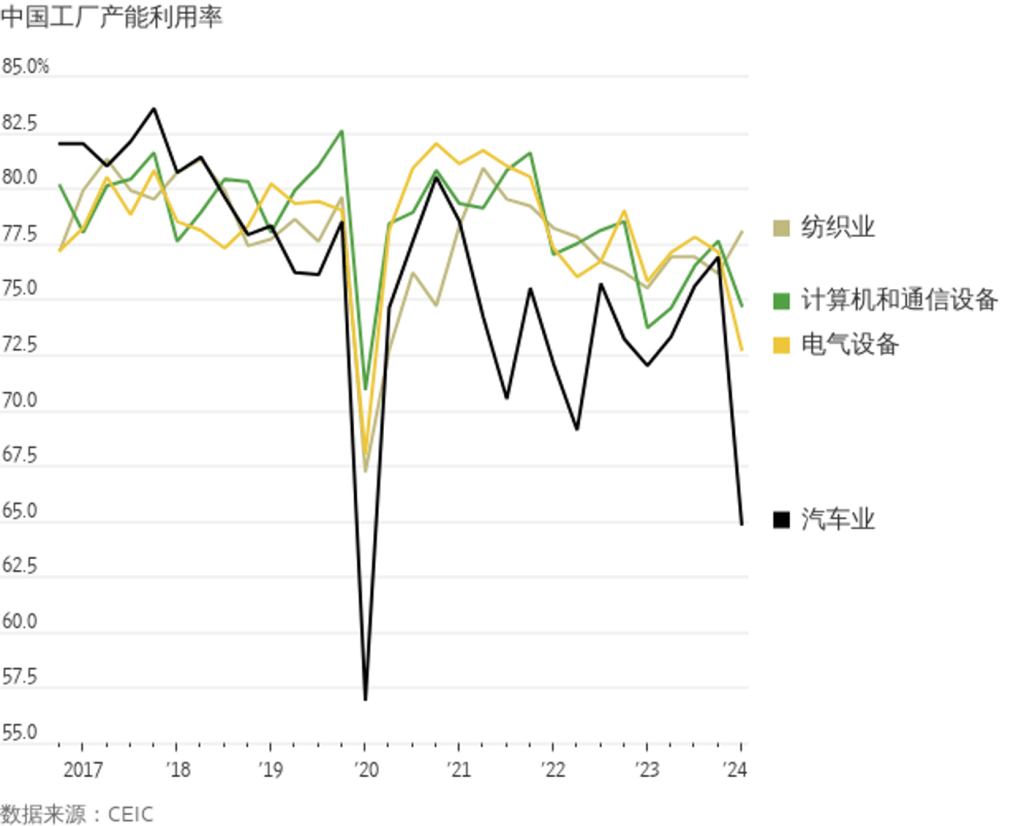

虽然中国的工业引擎在1月和2月加速,但在3月却再次减速:产出仅同比增长4.5%,与1-2月里7%的增速相比大幅下降。更能说明问题的是,第一季度制造业产能利用率骤降至73.8%,除去受新冠疫情影响的2020年第一季度,这是至少自2015年以来最弱的一个季度。从量上看,3月份中国出口创下了近十年来的高点。但就价值而言,仅勉强高于去年10月份的水平。

换句话说,企业在国内外的定价能力都在减弱,利润压力可能正在增加:本月晚些时候将公布的3月份工业企业利润数据将值得关注。

私营部门的制造业投资也将值得关注。如果以价值计算的外部需求不能很快好转,而中国国内经济仍然疲软,那么最终这些投资将需要放缓。否则就像房地产和基础设施领域现在面临的情况一样,政府或国有银行将不得不开始以更直接的方式消化向工业部门发放过多贷款的代价。

尤其值得玩味的是产能利用率的细分数据。在中国政府最看好的汽车和电气设备等行业,产能利用率的下降尤为明显。这些行业即所谓的“新质生产力”,包括电动汽车、芯片和太阳能电池板。决策者在最近的讲话中重点强调了这些行业,但它们却一直是西方政要的梦魇。2024年第一季度,汽车制造业产能利用率降至65%以下,远低于2016年年中69.1%的前低点(不考虑2020年第一季度)。

另一方面,中国的传统出口行业实际上表现相对较好。第一季度纺织业产能利用率有所上升,计算机和通信设备产能利用率下降,但下降幅度小了很多。

与此同时,尽管债券收益率和利率接近多年来的低点,但整体经济领域的借贷水平(不包括政府债券发行)在3月份进一步减弱。如果利润压力开始迫使一些“新质生产力”着手放缓投资,政府将需要推出财政政策来支撑经济增长。

抑或,中国可以继续将超额储蓄投资于制造业,进一步催生过剩产能,但最终买单的将是中国的银行和中国政府,而不仅仅是中国的贸易伙伴。