Temu在美国上线仅一年就拥有了5,200万月活跃用户。

图片来源:NIKOS PEKIARIDIS/ZUMA PRESS

文章来源: 华尔街日报 作者:Jacky Wong – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

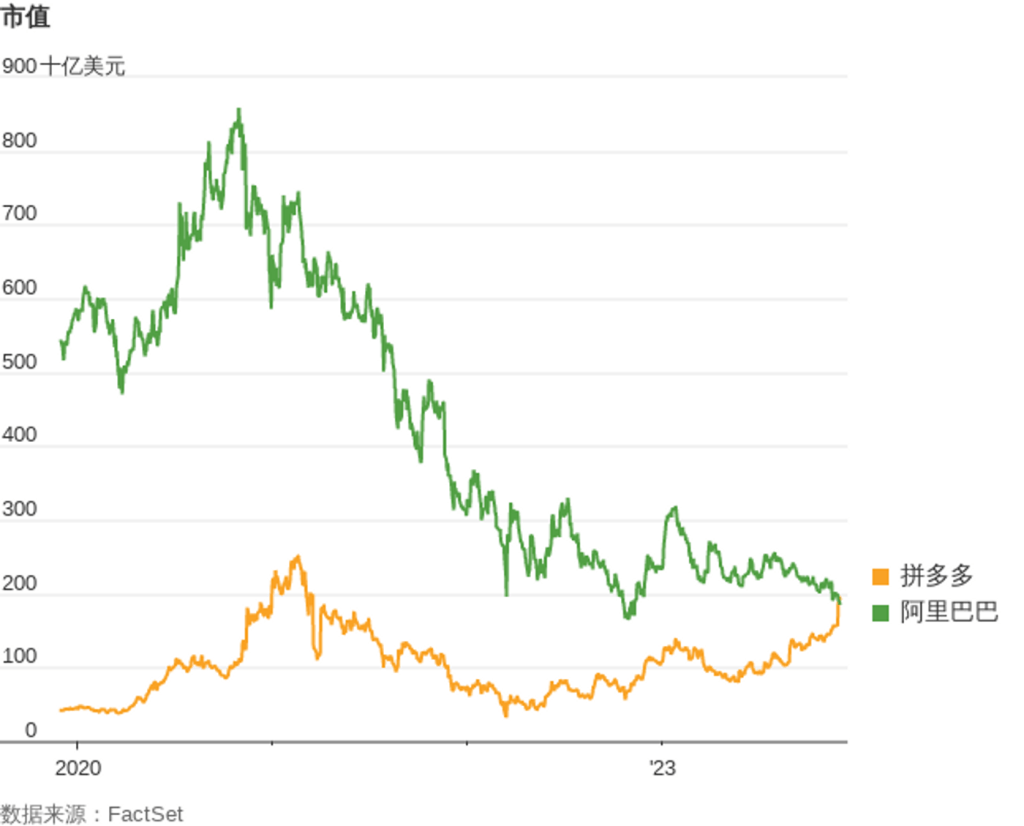

在今年股价上涨78%之后,拼多多市值已达到1,930亿美元,取代了阿里巴巴的王者地位。

让开路吧,阿里巴巴。中国电商平台的桂冠已被拼多多(PDD)摘取。作为折扣零售应用Temu的母公司,拼多多现在是中国市值最高的电商公司。

在今年上涨了78%之后,拼多多市值已达到1,930亿美元,取代了阿里巴巴的王者地位。尽管上个季度拼多多收入仍不到阿里巴巴的三分之一,但增长速度比阿里巴巴快得多。在截至9月份的三个月,拼多多收入同比增长94%,阿里巴巴仅增长9%。这种惊人的增长意味着市场愿意给拼多多股票高得多的市盈率:根据标普全球市场财智(S&P Global Market Intelligence)的数据,拼多多目前市盈率为34倍,阿里巴巴为11倍。

在中国国内,拼多多应用已让阿里巴巴和京东等老牌对手相形见绌。在中国消费者对价格变得越来越敏感的时候,多年来靠打折返利建立起来的低价平台声誉让拼多多获得了竞争优势。拼多多还编织了一张低成本制造商网络,专门瞄准购买廉价商品的买家,特别是服装,这张网络让拼多多得以在电商平台上维持低价商品供应。这是拼多多与阿里巴巴旗下淘宝(Taobao)的关键不同之处,淘宝一直属于纯粹的电商平台,对直接建立供应商网络关注较少。

拼多多的混合模式让该公司能更直接地影响定价,在节俭意识变强的中国,这是一个关键优势。摩根士丹利(Morgan Stanley)估计,拼多多的国内成交总额(GMV)上季度同比增长了25%,远超中国整体电商销售额5%的增长率。

拼多多的跨境电商平台Temu也在飞速发展。根据数据追踪机构Sensor Tower,Temu在美国上线仅一年就拥有了5,200万月活跃用户。该公司没有提供太多有关业务表现的信息,但高盛(Goldman Sachs)估计,Temu上季度GMV为65亿美元,环比增长一倍多,占拼多多上季度营收的28%左右。

但Temu可能仍在亏损。例如,拼多多上季度营业利润率就从上年同期的29%降至24%。不过该公司似乎能够承受这一压力:受国内业务利润率不断改善提振,拼多多上季度营业利润大幅增长60%。

投资者希望拼多多在中国的成功模式最终也能在海外奏效。成立于2015年的拼多多曾因大手笔的补贴返现而连年亏损。但随着规模扩大,拼多多在2021年实现盈利。

出海后的拼多多仍面临巨大挑战。其他国家的消费习惯可能与中国不同。发达经济体的配送和营销等成本也更高。而掌握了中国供应链并大举进军美国电商市场的低成本快时尚巨头希音(Shein)也让拼多多感受到压力。如果激烈残酷且代价高昂中国电商行业的价格战在美国重演,利润率还将继续承受重压。

最近Temu在美国的增长似乎进入平台期——根据Sensor Tower的数据,本季度Temu在美国的月活跃用户数环比减少6%。不过Temu在全球范围的增长依然强劲,业务已拓展到中东等地区的更多国家。

过去几年中国科技股遭受重创。但拼多多凭借傲人的增长和精明的供应商策略脱颖而出。眼下中美两国关系紧张,瞄准美国市场的其他中国企业也对拼多多虎视眈眈,如果拼多多不被这些阻力绊倒,其高市值就不会是空中楼阁。