图片来源:Cfoto/Zuma Press

文章来源: 华尔街日报 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

2021年,中国政府推出了所谓的“双减”政策,教育股因此遭重挫。2021年中国监管整顿的突出受害者——教培企业——却在2023年意外成为股票赢家。

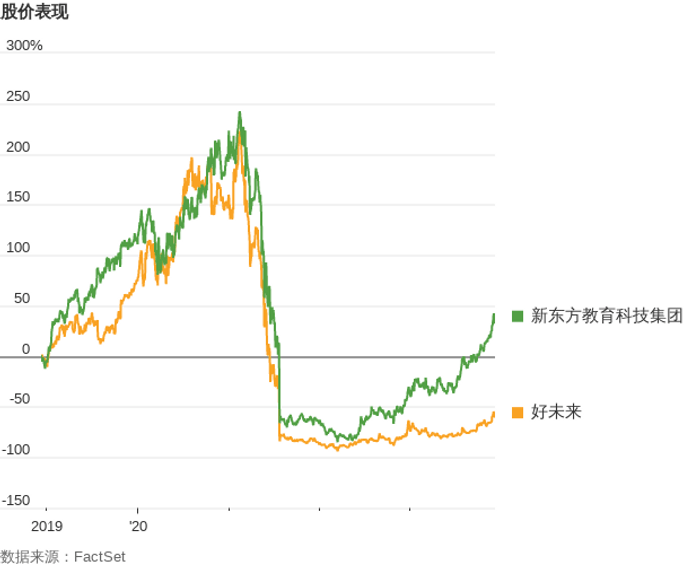

中国教育类股在2023年取得了佳绩:在中国监管部门于2021年开始对教培行业进行严厉整顿后,教育股已出人意料地东山再起,尽管只是部分如此。

中国股市今年举步维艰,MSCI明晟中国指数下跌了近14%。但教育股却是另一番景象:新东方教育科技集团(New Oriental Education & Technology)股票今年上涨了一倍多,好未来(TAL Education)股价攀升了58%。

这两只股票在2021年遭到重挫,当时中国政府推出了所谓的“双减”政策,即减轻学生作业负担和校外培训负担。在中国,名校名额有限,好的白领工作稀缺,在以考试为中心的教育重压下,家长们不惜花钱让孩子上补习班,以争取优势。

义务教育阶段的学科类补习班已基本消失,或至少转入地下。例如,截至今年5月,新东方开办的学校和学习中心总数减少了一半以上,从两年前的1,669所减至748所。在截至2022年5月的财年里,新东方收入大幅下降,并陷入亏损。

中国教培企业的股价和收入与巅峰时期相比仍有很大差距,但有迹象表明,一些公司终于找到了自己的立足点。在截至今年8月的财季里,新东方的营收同比增长了48%,营业利润增长了一倍多。

这些教培企业是如何做到的?

答案很复杂,但归根结底是压力之下极度灵活性和独创性的相结合。华为(Huawei)近来也表现出了这些特征,该公司是在另一种截然不同的政治压力下运营。有些现有的教育类业务仍未受到监管整顿的影响。但好未来及其同行也在向新的领域进军。

以新东方为例。该公司的成功一定程度上有赖于发展保留下来的旧业:例如出国留学服务。上一季度,新东方海外考培业务的收入同比大幅增长了52%,海外留学咨询业务收入也增长了27%。随着中国放开了严格的新冠防疫措施,更多的人考虑出国留学。摩根士丹利(Morgan Stanley)估计,在截至明年5月的本财年中,这些业务将占新东方总收入的近四分之一。

部分辅导课程仍可提供,包括针对高中生的课程。摩根士丹利估计,这块业务仍占新东方收入的四分之一左右。新东方针对成人和大学生的考试辅导业务上季度也实现了良好增长,收入增幅达26%。

此外还有一些为适应更严格的监管规定而推出的新业务。这些新的教育类业务上季度收入同比翻一番,其中包括艺术、体育和科技等非学科类课程。还有一类业务是销售帮助学生自学的小工具。

不过,在大型教培公司的核心业务基本上一夜之间消失殆尽之时,它们也下了一番工夫另辟蹊径。例如,新东方顺应在线购物这一新形式的浪潮,推出了直播电商业务。

其中一些新业务可能仍会面临中国政府政策风险。但至少就目前而言,新东方及其同行已做足了功课,并在更为严苛的监管环境中重新发展壮大。