日本的通货膨胀率长期处于零或负值左右,但随着疫情造成的供应链中断,通货膨胀率上升到2%以上。

图片来源:KIMIMASA MAYAMA/EPA/SHUTTERSTOCK

文章来源: 华尔街日报 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

日经指数上周创下34年新高,这是对日本重新崛起为真正令人兴奋的经济体的一种恰当褒奖。

越来越多的证据表明,日本终于摆脱了通货紧缩的束缚。1月份通胀率为2.2%,为连续第22个月高于2%。工资增长也有所加快。

这似乎印证了经济学界的共识,即通货紧缩是日本经济几十年来萎靡不振的主要原因。但这个结论可能言之过早。通货紧缩的危害一直难以证明,而且较低水平正通胀率的好处可能也不明确。

消费者听说“通货紧缩是坏事”时往往会感到惊讶。美国物价自2021年以来急剧上涨,如果物价小幅下跌,正常人甚至经济学家都不会反对。

而当物价年复一年地持续下跌时,麻烦就来了,因为工资、收入和物业等资产的价格往往会跟着下跌。债务人难以偿还贷款,可能会削减支出或违约,从而危及金融体系。1929年至1933年期间美国物价下跌了27%,当时就是这种情况。

从理论上讲,即使是轻微的通货紧缩也会抑制经济增长。央行通过将名义利率降至低于通胀的水平,使经通胀因素调整后的实际借贷成本为负值,从而刺激消费。当通胀率本身为负值时,这几乎是不可能的。

通货紧缩的根源

日本的通货紧缩始于20世纪90年代初房地产和股市泡沫破灭之后。银行由此蒙受损失,放贷能力减弱。1999年通胀率转为负值。

当时,包括后来成为美联储主席的伯南克(Ben Bernanke)在内的一些西方经济学家认为,治愈通货紧缩对于恢复日本的经济健康至关重要。日本央行起初半信半疑,后来完全信服了。

日本央行先是把短期利率降至零,然后又进一步实施了负利率。接着是购买短期国债,然后又扩大到购买长期国债。最后,日本央行甚至用新印出的货币购买公司股票,以刺激消费和提高通胀。

日本央行只是勉强将通胀率提高到了零水准左右。最后依靠新冠疫情给全球供应链带来的冲击,才将日本基础通胀率推高至日本央行设定的2%目标。

在日本经历25年的零通胀或负通胀期间,日本经济增长率一直在全球富裕国家中处于最低行列。对其他国家而言,日本的通货紧缩成为一个警示,最近的例子是中国,目前中国的物价正在下跌。

然而,要证明通货紧缩是导致日本一系列问题的根源却难上加难。可以说,与其说通货紧缩是造成日本沉沦的原因,倒不如说是日本陷入困境后显现出来的症状。

在20世纪90年代初,日本劳动适龄人口转为负增长。这恰好发生在日本二战后追赶其他发达国家的阶段结束之时。与此同时,工业开始把生产线向低工资国家迁移。

所有这一切,再加上日本银行业危机,给物价、工资和经济增长都带来了结构性下行压力。

基本表现

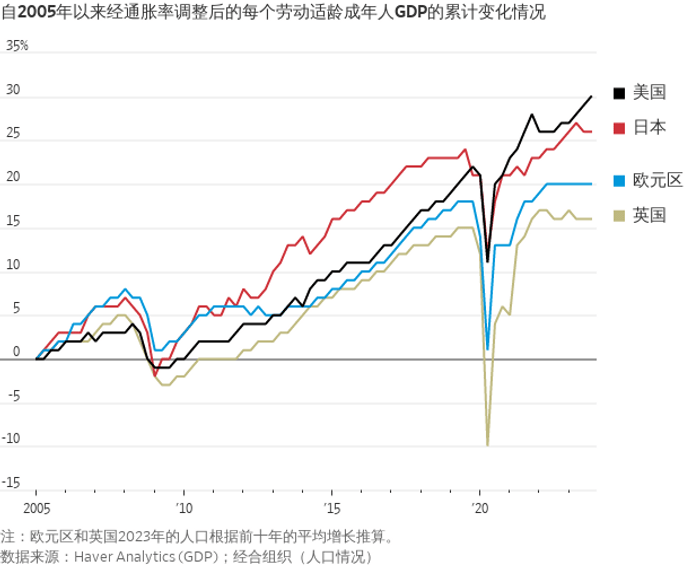

不过,如果把人口减少的因素考虑进去,日本经济表现还算是有可取之处的。从1991年到2019年期间,日本每小时劳动产出平均每年增长1.3%。经济学家Jesús Fernández-Villaverde、Gustavo Ventura和Wen Yao指出,这一增速低于美国,但与加拿大、法国、德国和英国相当,快于意大利或西班牙。

根据笔者的计算,自2019年以来,美国劳动适龄人口人均产出增长了7%,日本增长5%,欧元区增长2%,而英国增幅为零。(这个数据结构可能夸大了日本的表现,因为日本有许多老人仍在工作)。任何游客都可以证明,日本仍然是一个繁荣、和谐、秩序井然的地方。

Fernández-Villaverde说:“要是我担任日本央行行长25年,并获得这个世界上所有的权力,我想我不会做得更好。”

但这并不能证明通缩是良性的。如果没有日本央行在货币政策领域做出的艰苦努力,经济增长以及通缩有可能会更糟。而如果过去通胀率为正值,那么经济增长可能会更强劲。

不过,这还是提出了一个尴尬的问题:如果零通胀或负通胀的破坏性如此之大,那么证据又在哪里呢?

价格机制

危害可能在于投资者、公司和公众行为的微妙变化。例如,在市场经济中,相对价格和工资的变化是将资本和劳动力从停滞部门重新分配到增长部门的关键信号。

东京大学(University of Tokyo)经济学家渡边努(Tsutomu Watanabe)认为,相对价格的变化在日本异常罕见。他发现,从1995年到2021年,半数以上产品的价格每年都没有任何变化。这不仅仅是因为平均通胀水平走低,价格变化偏离平均水平的程度也远低于其他国家。

日本央行行长植田和男(Kazuo Ueda)在去年12月的一次讲话中说,多年的低通胀甚至负通胀导致了“工资和价格设定行为的现状”,因此,许多价格和工资都没有变化。他说,提价的诀窍就此丧失了。

植田和男认为,价格发现功能的缺失导致了生产力和经济活力的下降。

渡边努的研究表明,自2022年1月以来,价格的粘性降低,离散程度增强。巧合的是,一年之后,日经指数开启了最新一轮涨势。

这很大程度上反映了巴菲特(Warren Buffett)等外国投资者的热情、有利于股东的公司治理变革以及日本作为中国在高端制造和技术领域替代国的重要地位。

不过,研究日本经济数十年的标普全球(S&P Global)前副董事长Paul Sheard说,通胀可能也是一个影响因素。他还表示,投资者关心的是名义而非实际的股价、收益、股息和现金流。

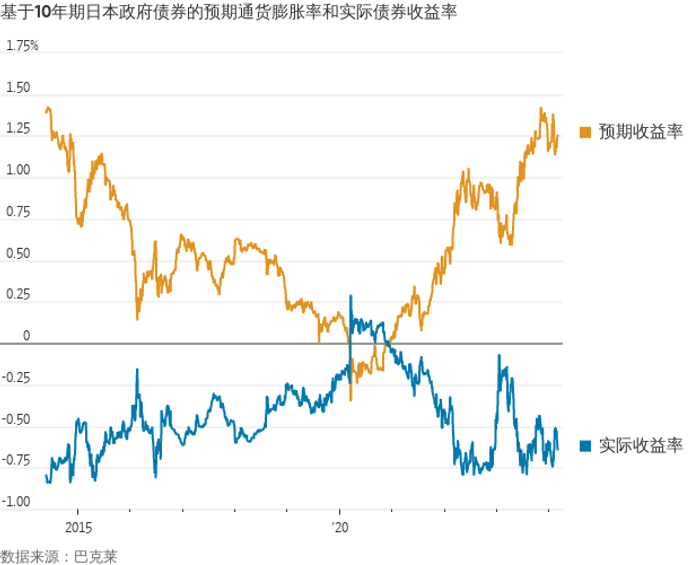

较高的通胀率会使所有这些指标变得更好看。这种好处可能会被利率上升所抵消,但日本债券收益率的升幅低于预期通胀率的升幅,因此实际收益率已降至-0.6%。

因此,通胀或许正让企业和投资者重新焕发活力。即便如此,日本去年的经济增长与新冠疫情暴发前差不多,而且在第三和第四季度略微转为负增长,并由此出现技术性衰退。不仅如此,工资增长落后于通胀,首相岸田文雄(Fumio Kishida)的支持率急剧下降。

日本也许赢得了抗通缩之战。但日本普通民众尚未看到和平红利。