文章来源: 搜狐新闻 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

住房和城乡建设部党组成员、副部长董建国今日(12月13日)表示,“我们注意到,一段时间以来,社会上把部分房企债务违约称为“爆雷”“资金链断裂”,其实用语是不准确的。”

最新数据显示,目前国内已有70多家房企发生债务违约,债务违约是房企风险暴露的第一步,意味着进入生死存亡的待定状态,对行业的影响非常巨大。

1

住建部副部长:房企债务违约不等于“爆雷”

资料图:董建国

12月13日,在中国国际经济交流中心举行的2023-2024中国经济年会上,董建国表示,针对部分房企出现债务违约风险,金融管理部门已出台了一系列支持政策,但风险出清还需要一个过程,将继续配合金融管理部门,抓好各项政策的落实,一视同仁,满足不同所有制房地产企业的合理融资需求,支持暂时资金链紧张的房企解决短期现金流紧张问题,促进其恢复正常经营。

董建国说,对于违法违规导致资不抵债、失去经营能力的企业,要按照法治化、市场化原则出清,这也是市场优胜劣汰的结果,我们注意到,一段时间以来,社会上把部分房企债务违约称为“爆雷”“资金链断裂”,其实用语是不准确的。

董建国表示,房企一般是集团公司加项目公司的架构,集团公司和项目公司都是独立法人,集团公司出现债务违约,并不意味着项目公司停止运转,项目的开发运营还在继续。比如某大型房企去年上半年发生了债务违约,但公司今年1到11月份,仍然实现了近800亿元的销售收入,并且完成了债务重组。

董建国说,如果将债务违约等同为“爆雷”或者是“资金链断裂”,会造成企业完全停摆的错误认识,导致社会对企业产生信任危机,进而冲击市场销售,加剧企业困难。各方面应该理性地看待房地产市场出现的问题,共同维护房地产市场的平稳健康发展。

2

房企年内债务到期规模仍超千亿 行业预期不会明显改善

目前,房企债务规模有多大?

据中指研究院监测数据显示:2023年1-10月,房地产企业债券融资总额为5875.1亿元,同比下降8.9%,降幅较上个月扩大3.2个百分点,其中信用债融资3648.0亿元,同比下降9.2%。

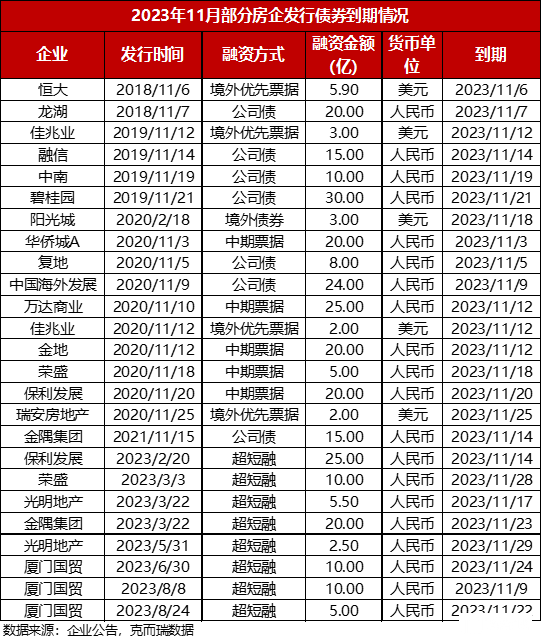

短期来看,房企还面临着不断到期的债务压力。

据中指研究院统计,10月份,2023年内到期的房企债券余额为1165.3亿元,其中,海外债占比为23.4%,信用债为76.6%;11月,到期债券余额为589.1亿元,其中,海外债占比为26.0%,信用债占比为74.0%。

中指研究院企业研究总监刘水认为:今年以来房企融资金额持续下降,未来几个月,市场销售很难发生明显升温变化,行业预期仍不会发生明显改善,尽管近期高层强调“一视同仁”支持房企合理融资,但是短期内切实有效落实存在诸多困难,所以房企融资仍将维持较弱态势。

3

民营房企是债务违约“重灾区”

2020年以来,房企信用违约的事件频频发生,其中不乏排名前50强的大型房企。地产行业信用风险事件频发,违约主体不断增加,打击了投资者的信心,行业信用风险不断加大。

2021年10月开始,部分民营房企陆续爆发债务违约危机,给市场带来了较大的恐慌情绪,关于暂时性放松地产行业融资监管、“救市”的呼声也越来越多。

截至2022年7月末,已有34家房企出现公开市场债务违约或者信托未能如期兑付的情况,正式宣告“爆雷”。爆雷的房企包括恒大地产、阳光城、佳兆业、中国奥园、祥生控股、蓝光发展、禹州集团、新力集团、中梁控股、俊发集团等一系列知名房企。

除了公开债券市场违约之外,截至2021年末,通过上海票交所公布的逾期名单可以发现,共有98家房企因票据违约而上榜,且违约房企名单在持续增加中。截至2022年7月末,50强房企中共有20家出现商票违约,包括融创中国、世茂集团、绿地控股、荣盛发展、中南建设、富力地产、建业地产等。

在克而瑞50强的大型房企中,出现债务和商票违约的房企已经高达20家,除了绿地控股属于公众企业外,其他均为民营房企,可以看出民营房企的违约风险普遍更高。

海外债方面,2021年地产行业海外债的发行规模为2683亿元,同比大跌40.9%。2021年以来,房企债务违约屡屡发生,截至目前已有至少18家房企海外信用评级下调至CCC及以下,均为民营房企。

4

房企债务违约的危害有多大?最惨或致公司退市、楼盘烂尾

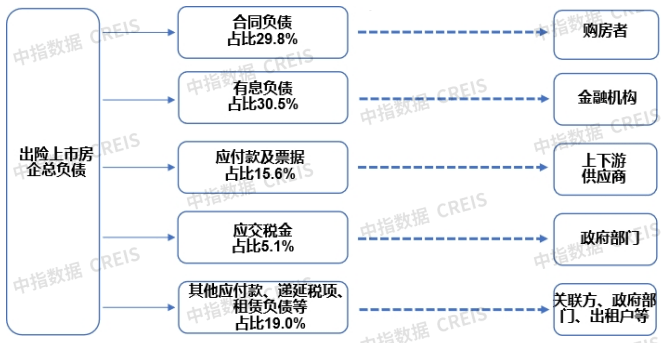

中指研究院数据显示,截至2023年10月,70多家房企发生债务违约,其中上市房企60多家。根据2023年半年报财务数据测算负债情况,总负债主要分为合同负债、有息负债、应付款及票据、应交税金、其他应付款及租赁负债等。

合同负债:涉及商品住房交付。2021年,违约房企销售额与销售面积占全国商品房销售额与销售面积比例分别为18.0%、14.4%,2022年、2023年持续下降。另外,典型违约上市房企2023年中合同负债同比减少20%,保交楼效果明显。

有息负债:银行借贷占比40%。根据典型违约上市房企借贷结构平均水平来看,违约上市房企总有息负债中,银行借贷、其他金融机构借贷、海外债与信用债占比分别约为40%、20%、30%、10%。涉及的银行贷款,有抵押物,且形成不良贷款的总量有限,风险总体可控。信托等非标融资,相关机构及投资人受损较大。

应付款及票据与应交税金:涉及影响上下游供应商与地方政府。违约上市房企拥有众多中小供应商,供应商类型广泛,主要涵盖建筑、装饰、家居、电器、环境、物联等行业。违约房企应付款及票据主要影响上下游供应商,商票信用能力最低,相关企业受损失或会较大。违约上市房企应交税金总量有限,对地方财政直接影响较小。

所以,房企债务违约是风险暴露的第一步,也意味着房企进入生死存亡的待定状态,对行业的影响非常巨大。比如,导致楼盘停工,甚至房企破产退市,承包建设的农民工可能也拿不到工资,债券投资人以及银行等机构更是面临巨大的投资损失,房地产行业融资发债成本上升。

以四川房企“一哥”、千亿房企——蓝光发展为例,从2021年7月31日约21亿的债务暴雷开始,便官司缠身,加之行业下行销售乏力,两年间累计违约债务383亿,最终于2023年5月30日退市,走向落幕,成今年A股房企退市第一股。

5

中央调整房地产融资政策,多家房企境内外债务化解明显

当前部分房企偿债压力仍较大,如何破解民营房企融资难,防止房地产风险蔓延、促进房地产市场风险化解,推动行业健康发展?

中指研究院企业研究总监刘水表示,房企仍需从销售端和融资端入手增加现金流入,提高偿债能力。一方面,加快销售促进回款,增强偿债能力;另一方面,抓住融资窗口期。

关于房地产融资政策,最早的表述是“对国有和民营等各类房地产企业一视同仁”,后来演变为“重点支持优质房地产企业的贷款融资及发行债券”,再后来则是“一视同仁支持房地产企业合理融资需求”。而10月30日至31日中央金融工作会议则明确“一视同仁满足不同所有制房地产企业合理融资需求”。

易居研究院研究总监严跃进分析认为,从这里可以看出,各地金融工作推进存在误区,或者是有选择性进行。这种选择的判断标准已经不是企业规模的标准,而是企业所有制性质的标准。此次提及“所有制”,定性比“国企民企”的定性更严厉,其实是希望各地有大局观,要真正从企业公平竞争的角度理解融资政策。

严跃进还认为,当前对于此类融资工作的支持,进一步说明接下来在融资工作中,会严管“挑三拣四”“挑肥拣瘦”等操作,确保各金融机构积极有序、一碗水端平地提供各类融资,支持各类房企的健康发展。

不过,镜鉴咨询创始人张宏伟也提出,“对于已经出险的民营房企来讲,从实际执行的角度来看,很难说一视同仁获得融资,目前民营房企已经没有什么可抵押物,也没有资本市场信用。”

多位业内人士认为,如何解决已出险房企公开市场的直接融资问题,满足不同所有制房企的合理融资需求,以确保保交楼和债务重组顺利进行,将是未来融资政策执行中的关键。

近期,金融监管部门密集召开重要会议,均提出要大力支持房企融资需求。

从房企发布的公告来看,近期不仅有奥园、融创在债务重组方面获得重大进展,而且还有美的置业、越秀地产、建发房地产等多家房企成功发债或公布发债计划。相比10月,11月房企发债融资等动作明显加速。

业内人士表示,强调政策落实落地,融资渠道稳定,也将给房企更明确的信心和预期。中国人民银行行长潘功胜11月28日表示,中国房地产行业正步入新的平衡。