总部位于东京的房地产公司Mori Trust表示,它投资了曼哈顿的公园大道245号。图片来源:Cam Pollack/The Wall Street Journal

文章来源: 华尔街日报中文网 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

一些日本机构投资者和地产公司重新杀入美国商业地产市场,但这次与20世纪80年代末不同,他们不再通过收购明星资产出风头。

20世纪80年代末,日本大型投资者曾在美国商业地产市场栽了大跟头,当时这些投资者买入了纽约洛克菲勒中心等知名度颇高的地产,但不久市场便遭遇重挫。

现在,一些日本机构投资者和地产公司重新杀入这个市场,但这次不是通过收购明星资产出风头,而是着眼长远推动投资组合的多元化,以及在市场下滑时抄个底。

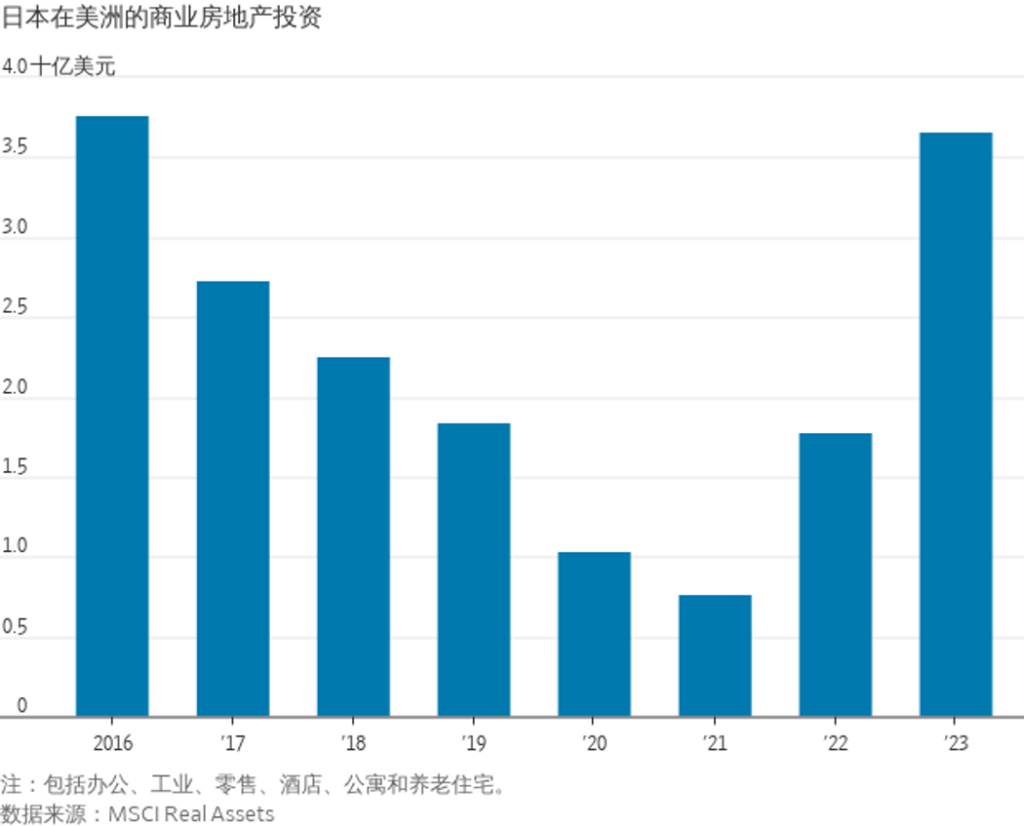

数据提供商MSCI Real Assets的数据显示,截至12月11日,2023年日本投资者向美洲商业地产投入了37亿美元,创2016年以来的最高纪录。

“可能有人因为财务困境需要出售地产,这将是一个以合理价格进行交易的机会,”日本生命保险(Nippon Life Insurance)下属的日生基础研究所(NLI Research Institute)研究员Makoto Sakuma说。“由于不动产是长期投资,日本投资者应该在市场降温时寻找机会,而不是在市场变热时。

总部位于东京的房地产公司Mori Trust在2023年6月表示,投资了公园大道245号办公楼(245 Park Avenue),该办公楼坐落在曼哈顿中央车站旁,由Mori Trust和SL Green Realty共同所有。Mori Trust当时表示,斥资1,000亿日圆(约合7亿美元)购买该办公楼的股份并进行翻新。

Mori Trust的一位代表说,该公司是使用自有资金进行的这笔投资。这位代表说:“在当前的美国融资环境下,像我们这样不需要从第三方融资的企业在美国房地产市场上具有竞争优势。”

不过,Mori Trust也承认,美国人居家办公情况增多已导致办公房地产市场陷入停滞,但该公司指出,租户对优质办公空间的需求依然强劲,这座位于曼哈顿中城的房产在翻新后将具有很高的潜力。Mori Trust表示,如果能找到特别优质的办公楼地产,还会去买。

日本买家在2023年进行的其他交易包括移动运营商KDDI以13.5亿加元价格收购了多伦多的三个数据中心。去年11月,由东京房地产公司三菱地所(Mitsubishi Estate)联合创立的一家基金表示,在悉尼收购了一个办公和零售综合体,投入约合7亿美元用于收购和翻新。

对于日本机构投资者来说,海外房地产之所以具有吸引力,是因为这种投资的收益率往往高于国内。由于日本的利率低,这些投资者可以低廉的成本筹集资金。

日本资产规模最大的保险公司日本生命保险是这种兴趣复苏的典型代表,该公司的资产总额约为5,550亿美元。几十年前,日本生命保险发现很难管理远离东京的物业,于是在20世纪90年代开始减少海外资产组合,最终出售了手中的所有相关物业。2018年,日本生命保险重返海外房地产市场,这次是通过房地产基金进行投资。

截至9月底,该保险公司在美国、欧洲和亚洲的房地产风险敞口约为39亿美元。日本生命保险的财务与投资规划部副总经理Yu Kosaka说,公司的目标是在未来几年使这一数字增加一倍以上。他说,该保险公司的长期目标与房地产非常匹配,房地产不像股票那样容易买卖,但从长远来看有望带来稳健回报。

他的同事、主管另类投资的Takafumi Satake表示,考虑到疫情时期的高空置率和疲软需求,日本生命保险目前对写字楼地产的配置较低。

根据MSCI明晟,2023年前10个月日本在跨境商业地产投资方面位居全球第五,2022年排名第16位。日本排名仅在美国、新加坡、加拿大和香港之后。

日本投资者仍然面临着本轮周期不会像之前的下行周期那样顺利逆转的风险。

纽约和旧金山等城市的空置率居高不下,随着更多租约到期以及租户瘦身裁员,预计空置率还会攀升。美国三所大学的经济学家不久前更新的一项研究发现,由于远程办公的兴起,纽约市办公楼的长期价值下降了49%。

日本的机构投资者应对风险的方式是投资多种房地产类别和市场。

日本政府退休金投资基金(Government Pension Investment Fund, 简称GPIF)管理着约219万亿日圆(相当于1.5万亿美元)的资产,该基金于2018年开始通过由他人管理的房地产基金投资全球房地产。2023年,该基金承诺向黑石(Blackstone)和Brookfield管理的房地产基金各投资5亿美元。

GPIF最多可将5%的在管资产投资于另类资产,这一类资产包括房地产以及私募股权投资和基础设施。截至2023年3月底,该基金45%的房地产投资在美国,25%在日本,8%在英国,7%在澳大利亚。

GPIF表示,相信通过另类资产投资,长期回报将会增加。