文章来源: 腾讯科技 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

一笔100年后才到期的债券,为什么还有人抢着买?

2026春节前夕,谷歌母公司Alphabet,一口气通过美元、英镑、瑞士法郎三种货币发债,累计融资近315.1亿美元,引起了全球资本市场的关注。

其中最吸引眼球的,是一笔10亿英镑(约合14亿美元)、期限整整100年的“世纪债券”,票面利率6.125%,高于同期英国国债的利率,2126年到期。

据外媒报道,这只被称为“玛土撒拉债券”(Methuselah bond,源自圣经中活了969岁的人物)的产品受到了投资者热捧,认购需求接近发行规模的10倍。

上一次科技公司发这种超长期债券,还要追溯到1997年的摩托罗拉。时隔近30年,谷歌重新打开了这扇门。

耶鲁大学管理学院金融学教授威廉·戈茨曼(William Goetzmann)表示,这一举动可以解读为向市场传递耐久性信号。不过他也提出关键疑问:投资者必须思考,任何公司尤其是科技公司,是否真的能够“存续”足够长时间,以支撑这样的投资期限?

更让投资者捏一把汗的是,Alphabet 此次发行的为典型高级无担保债券,并无具体资产抵押,投资者所依赖的并非担保物,而是依靠公司强劲的现金流、稳健的资产负债表以及接近主权级别的信用评级。评级机构罕见地公开表态:“发行人风险或许不高,但这开了一个很坏的先例”。

但谷歌显然顾不上这些。发这笔债,不是在赌自己能活100年,而是在赌:如果现在不借钱押注AI,才可能真的输掉未来。

图片来源于网络

01 谷歌借钱押注AI,一场百年赌局开始了

2月9日,Alphabet原计划发债150亿美元,最终上调至200亿美元。期限从3年到40年不等,认购订单一度突破1000亿美元,创下公司债发行史上最强劲纪录之一。

2月10日,在英镑市场。Alphabet发行55亿英镑(约合75亿美元)债券,包括3至32年多个批次,外加一支10亿英镑的100年期债券。同一天,瑞士法郎市场。Alphabet发行30.55亿瑞士法郎(约合40亿美元)债券,期限从3年到25年。

定价方面,英镑百年期债最终定价较英国国债收益率高出120个基点,低于最初145至150个基点的指引。美元三年期债券定价较美国国债高出0.27个百分点,最初讨论时为0.6个百分点;40年期债券的溢价从1.2个百分点收窄至0.95个百分点。

据相关消息透露,这批英镑百年债预计维持投资级高评级。美国银行、高盛、摩根大通将共同担任这笔多币种发行的账簿管理人。

还有一点值得关注的是,在2025年11月,Alphabet刚刚完成一笔175亿美元的美元债发行,同时在欧洲市场拿了65亿欧元(约合77亿美元)。不到一个季度,它再次进场。

从短债到超长债,从单一市场到三币种同步,Alphabet的融资策略正在悄然转向。背后的驱动力只有一个:AI烧钱的速度,已经快过了它自我造血的节奏。

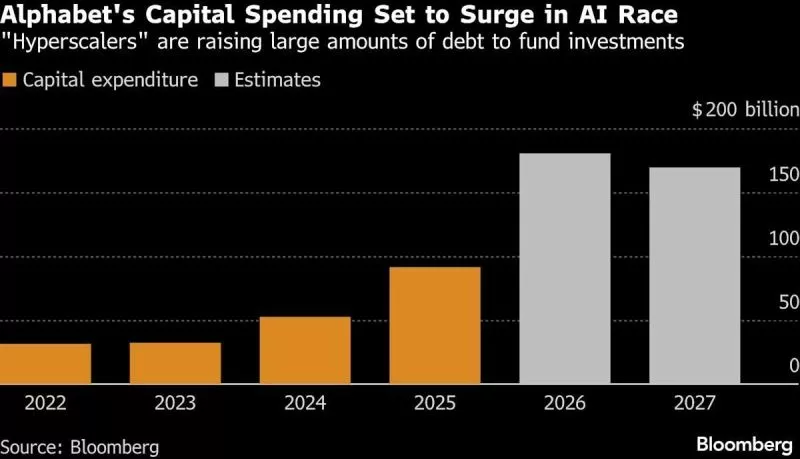

2026年2月初的财报电话会上,Alphabet披露了一个数字:全年资本支出预计在1750亿至1850亿美元之间,约是2025年支出的两倍,明显高于市场预期。

Alphabet预计2026年资本支出在1750亿至1850亿美元之间,来源:彭博社

Truist Securities的皮尔斯·罗南(Piers Ronan)从发行人角度评价,世纪债券成本低廉,可以锁定长期融资成本,把再融资风险推到很远的未来。

不过,成本优势只是发行百年债的一部分答案。有资深行业分析师指出,从1850亿美元的AI资本支出可以看到,这已经超出了Alphabet自我造血的上限,再厚的家底也不容易填满这个坑。

此外,盈透证券首席策略师史蒂夫·索斯尼克(Steve Sosnick)从另一个角度观察。他提到2025年的反垄断诉讼,法院认定谷歌违反反垄断法,但并未要求公司根本性改变商业模式。这让谷歌某种程度上成为“政府认可的垄断者”。

换句话说,一个连法院都默认其垄断地位的公司,信用风险反而更低。对百年债的买家来说,也算是一个当下的“强心剂”。

02 AI时代的融资竞赛:科技巨头为何集体转向超长期债务

发行债券,科技巨头中谷歌并非孤例。据美国银行在相关报告中指出,美国五大云计算巨头(亚马逊、谷歌、Meta、微软、甲骨文)在2025年共发行了1210亿美元公司债,用于AI与数据中心扩张。

2025年9月,甲骨文发起约180亿美元贷款及债务融资,并继续推进更大规模的债务计划,宣布以支撑其云与AI数据中心投入;

同年10月,Meta在10月推出史上最大规模债券融资,规模最高达 300 亿美元,核心用途直指 AI基础设施扩张与数据中心建设;

11月,亚马逊宣布计划从三年来首次美国债券发行中筹集150亿美元,表示该公司及其同行公司正加大对人工智能的投资。 根据SEC文件显示,公司申请了一份分为六部分发行,票据日期为2028年至2065年。根据早前的一份报告表示,此次发行吸引了800亿美元的需求。

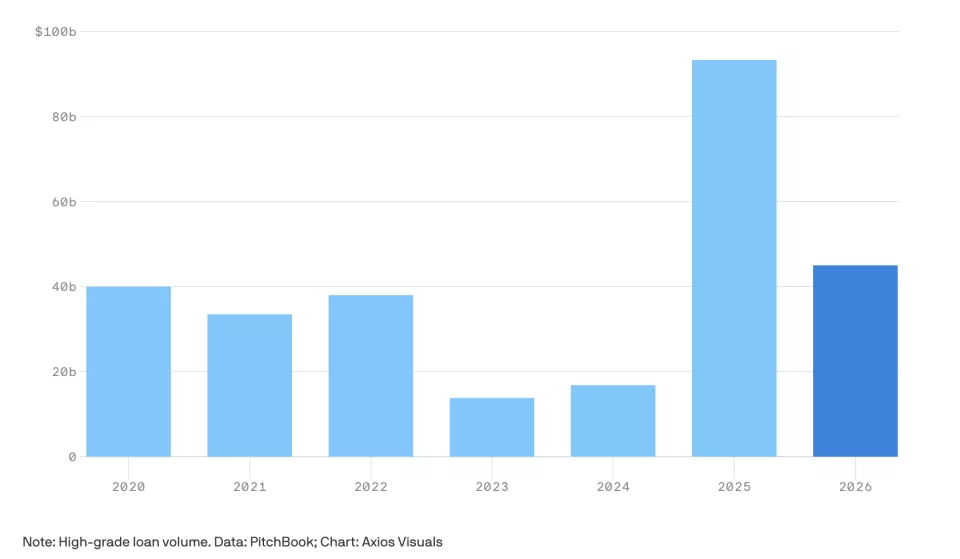

数据来源:PitchBook;图表来源:Axios Visuals

进入2026年,节奏进一步加快。根据PitchBook数据(经Axios报道),仅仅不到两个月,五大超大规模科技公司在美国市场已发债450亿美元,几乎相当于2025年全年总量的一半,超过2011年以来任何一个完整年度的发行规模。

摩根士丹利预测,2026年科技巨头的借款规模将冲上4000亿美元。一场由债务驱动的AI军备竞赛,正在悄悄拉开帷幕。

03 谁在买入一个世纪的承诺

KBRA欧洲宏观策略师戈登·科尔(Gordon Kerr)指出,百年债的主要买家是保险公司和养老基金。这类机构有一个共同点:负债的期限非常长。

以养老基金为例,一部分退休人员兑付养老金的时间周期可能要等到几十年后才开始领取,保险公司卖出的人寿保单,理赔可能发生在半个世纪之后。

因此,这些机构必须找到足够长期的资产,来匹配这些遥远的支出。如果资产到期太早,它们就得承受再投资风险,届时利率是多少,可能没人知道。

所以它们需要一种资产:期限足够长,长到能覆盖负债;信用足够好,好到不用担心中途违约;收益说得过去,不至于拖累整体回报。

过去在英国市场,这类资产的选择非常有限。比如,墨西哥政府债、EDF能源债、牛津大学债、惠康信托债,名单不长,流动性也不多。现在,名单里多了Alphabet。

TwentyFour Asset Management的投资组合经理杰克·达利(Jack Daley)说:“对于这个评级,在这个利差水平,我能理解为什么他们愿意投资”。

Premier Miton的基金经理西蒙·普廖尔(Simon Prior)补充说,收益率曲线的最远端,以往几乎没有高评级的企业发行人。现在Alphabet进来了,对养老基金来说,意味着终于可以在超长期资产上换个不同的名字,增加多元化。

买家锁定的收益率是6.05%。在当前全球政治经济环境下,这个收益水平不算突出,但足以覆盖它们的负债成本。

当然,也有人对该交易表示质疑。Impax Asset Management的投资组合经理托尼·特里辛科(Tony Trzcinka)去年买过Alphabet的债券这次没有跟进。他的理由是收益率不够有吸引力,同时他对这类超大规模企业因AI投资增加的债务负担持保留态度。“换购新债不划算”,他说。

Wind Shift Capital首席执行官比尔·布莱恩长期观察信贷市场,他把科技公司此轮发债称为“AI超大规模企业债务盛宴”,对Alphabet的百年债直言不讳:“你能找到比百年债更能说明市场泡沫的产品吗?即便这是一笔执行得很好的交易,它看起来也绝对像是个见顶信号。一个市场抓住一个主题,把它推到极致,却没有真正理解自己买的是什么,这种情况我见过很多次”。

04 百年债的历史账本

超长期债券把承诺推到一个世纪之后。但企业本身,能活那么久吗?

威廉·戈兹曼教授(William Goetzmann)做过一项统计:1990年以来,美国公司至少发行过38支百年债。到2026年,只有17家发行公司的股票仍在公开市场交易。其余21家,或被收购,或已破产,从交易所消失了。

美国企业发行百年债券后存活下来的发行方中,约半数跑赢标普500,半数落后

这幸存下来的17家,发债之后股价表现如何?

戈兹曼以发行百年债为起点,计算每只股票截至2026年初包含股息的总回报,再与同期标普500指数对比。结果是:8家跑赢,9家跑输。输赢接近对半。

跑赢的代表是康明斯和卡特彼勒。两家都是工业企业,产品迭代周期长,客户关系和现金流都比较稳定。债券期限是100年还是30年,对它们的股价走势影响不大,真正起作用的是业务基本盘。

跑输的代表是迪士尼和阿帕奇石油。迪士尼发债后长期落后于大盘,流媒体战争烧掉了大量现金,传统媒体业务被新技术重塑。阿帕奇则困在油价周期里,资本支出沉重,回报起伏不定。

戈兹曼说,这些案例指向一个事实:债券期限是100年,但决定股价表现的是此后五年、十年的经营状况。

百年债历史上最常被引用的两个案例,都发生在1997年。

那一年,摩托罗拉发行了100年期债券。当时它是美国排名第一的企业品牌,市值和营收均位列全美前25,翻盖手机正在统治世界。

到现在,摩托罗拉的“巅峰时代”告一段落。在2026年2月,因《大空头》成名的投资者迈克尔·伯里(Michael Burry)在社交媒体上感叹写道:“1997年初,摩托罗拉是美国市值前25、营收前25的公司。今天,摩托罗拉市值排名第232,销售额110亿美元。”

虽然摩托罗拉仍在运营,债券利息仍在支付,持有人仍在获得偿付。但那支百年债的发行,后来常被引为企业过度自信的注脚。

摩托罗拉发行债券的同一年,JC Penney发行了5亿美元百年债。2020年,这家零售商申请破产,债券价格跌至面值的0.125%。债权人拿到的偿付远低于面值。

戈兹曼提醒,19世纪美国铁路建设时期,超长期债券并不罕见。铁路是使用寿命可达百年的基础设施,融资期限与资产期限天然匹配。但科技公司不是铁路。

Premier Miton的基金经理西蒙·普廖尔(Simon Prior)用了另一个词来形容百年债:“未经检验的水域”。他提醒,投资者锁定的是略高于6%的收益率,而交易发生时,科技股处于历史高位,全球政治环境不确定,行业本身仍在快速变化。

百年债的第一次考验,不是2126年能否兑付,而是下一个利率周期来临时,这支债券在二级市场的价格会跌到多少。奥地利在2020年发行的百年债,也是一个“前车之鉴”。当时利率不到1%。在近年的加息环境下价格显著回落,被视为超长期低息债券在利率上行周期中的警示案例。

早在科技巨头发行百年债券之前,铁路就已用跨越几代人的债务为美国的发展输血

咨询公司Innosight曾做过一项研究:标普500成分股在指数中的平均停留时间,20世纪60年代是35年,2017年降至20年。一家企业能够保持足够竞争力、在市场中占据重要位置的时间,在持续缩短。

而这笔百年债押注的时间跨度,是100年。至于这张支票最终能否兑现,得到2126年才有答案。