纽交所开局不利,标普500指数今年以来已下跌了1.7%。图片来源:MICHAEL NAGLE/BLOOMBERG NEWS

文章来源: 华尔街日报中文网 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

一些投资者秉持“一月如此,则全年如此”的观点。从1月份到目前为止的表现来看,今年美股前景不妙。截至周四收盘,标普500指数今年以来累计下跌了1.7%。不过,市场在今年头三个交易日的表现提供了一次有用的“预演”,用三种情况告诉了投资者通胀和经济如何影响你的投资组合。

今年的开局与去年结束时一样,所有的焦点都集中在美联储和通胀上,只是以相反的方式。

第一个交易日。周二是2024年第一个交易日,美国股市出现大跌,债券收益率上升,投资者担心去年市场围绕美国即将降息的兴奋情绪过头了。在2023年的最后两个月里,投资者大举押注通胀下降且美联储将快速放松货币政策,这种押注推动债券收益率大幅下跌、股票价格上涨。自1989年以来,10年期美国国债收益率连跌八周的情况只在1998年、2008-09年以及2020年的危机期间出现过,因此,投资者对本轮市场波动有了新的想法不足为奇。

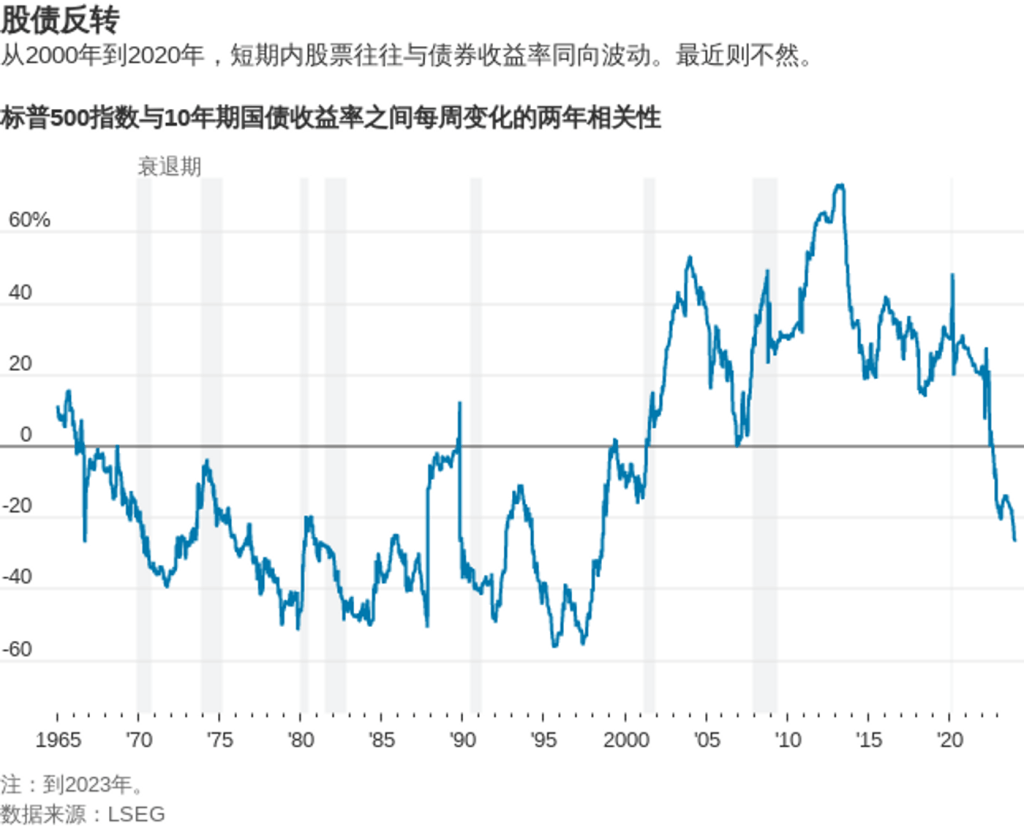

不寻常的是,债券收益率与股市走势呈反向变动,这种现象至少在不久之前还是很不寻常的。标普500指数与10年期美国国债收益率之间的90天关联性目前差不多处于本世纪以来最大负值,对通胀的关注正在推动这两者的走势呈反向变动,反向波动的频繁程度超过了投资者认定格林斯潘(Alan Greenspan)领导的美联储已战胜通胀以来的任何时候。

要理解周二以及本周余下时间的市场走势,我们必须思考美国经济是如何影响股票和债券的。经济走强通常会带来更高的利润(这利好股票)和更大的通胀压力,进而推高利率(这利空股票)。有时候,利润的增长足以抵消利率上升的影响,而股票和债券收益率会同步走高,在2000年到2020年的大部分时间都是如此情况。

2023年10月到年底这段期间,投资者认为通胀会自行回落,因此他们可以同时获得较好的利润和较低的利率,这是一个双重利好,于是在八周内就推动美股上涨了15%。而到了本周二,当对美联储降息的部分信心消散后,美国经济层面又没有任何利好消息可以抵消信心受损的影响,美股因此下跌。

受债券收益率上升影响最大的股票应该是增长型股票,它们在未来会经历更长的时间才能获得利润。果然,就在本周二,增长型股票创下了自去年10月份开始上涨以来的最糟糕单日表现,罗素1000指数下跌了1.5%。对利率不太敏感的廉价股(或价值股)在近几个月涨幅较小,只是勉强录得了一点涨幅。

第二天。周三出现了不同的态势,经济消息好于预期,在起初阶段将国债收益率大幅推高至4%以上。职位空缺比经济学家预测的要多,供应管理协会(Institute for Supply Management)的制造业报告也没有预测的那么糟糕。在美联储12月会议纪要公布之前,债券收益率走高再次对股市不利,这也是过去几个月以来形成的模式,潜在的利润上涨不足以抵消更高的利率造成的影响;当天债券收益率及股市以下跌做收。

第三天。周四,市场在一开始的阶段回到了我们所喜爱的模式,受就业市场强于预期以及服务业利好消息的提振,股市与国债收益率一同上涨。这正是投资者想要的相关性;当然,债券收益率上升会损害我们投资组合中的国债,但我们在股票上的收益要高得多。顺境时持有国债是很讨厌的事,但真正重要的是在逆境时手上要有国债。至少现在国债的收益率高于通胀率。

当天晚些时候,好消息难以为继。的确,标普500指数中上涨的股票多于下跌的股票,但大盘股拖累了整体指数。也许股东们被10年期国债收益率再次达到4%吓到了。或者,在经历了梦幻般的上涨之后,任何有些理智的人都会在每次股票上涨时获利了结。

上述动态没有给我们提供多少关于今年剩余时间市场走向的线索。我们所能希望的是减少对通胀的担忧、对美联储将采取什么行动更有把握,由此股票和债券收益率同步上升的日子也就越来越多。

不幸的是,未来几个月预计人们将高度关注通胀和美联储动向,即使美联储真的像投资者所希望那般在3月份降息。这给我们这些倾向于在投资组合中持有国债作为逆境缓冲的人带来了麻烦,因为我们可能会经常性地同时在股票和债券上赚钱或亏钱,也就是说,债券收益率上升对股票不利,收益率下降于股票有利。

当然,如果我们在股票和债券上都赚了钱,那么没有人会在意这些,然而,像周二这样股债双亏的令人沮丧的现象在过去几年里已是屡见不鲜。

Copyright ©2022 Dow Jones & Company, Inc. All Rights Reserved. 87990cbe856818d5eddac44c7b1cdeb8