文章来源: 倍可亲 – 新闻取自各大新闻媒体,新闻内容并不代表本网立场!

“一场暴跌,诸多理由。人们关心的是,它们中的哪一个有可能引发下一次?”

从小巴所在的金融并购街区被摸得锃亮的金牛来看,玄学在投资界仍有一定市场。

8月5日,全球股市遭遇黑色星期一,尤其是日本股市,日经指数下跌12.40%,一日之内抹去了2024年的所有涨幅,创下了1987年以来的一日最大跌幅纪录。

一位日本股票策略师如此形容当时的情形:就像是满座的剧场里有人大喊“着火了”,市场所有参与者都在试图一齐从市场撤离。

“火势”随后蔓延到了每个时区:A股三大指数均跌超1.5%,上证收复2900点微弱努力化为泡影,反往新低走去;然后是法国CAC40、英国富时100,纷纷跌破之前的向上趋势;最后是美股,复刻了相同的剧情,代表美股恐慌指数的VIX一度上涨42.34,创1990年有数据记录以来最大盘中涨幅。

从早到晚,全球股市一片哀嚎。

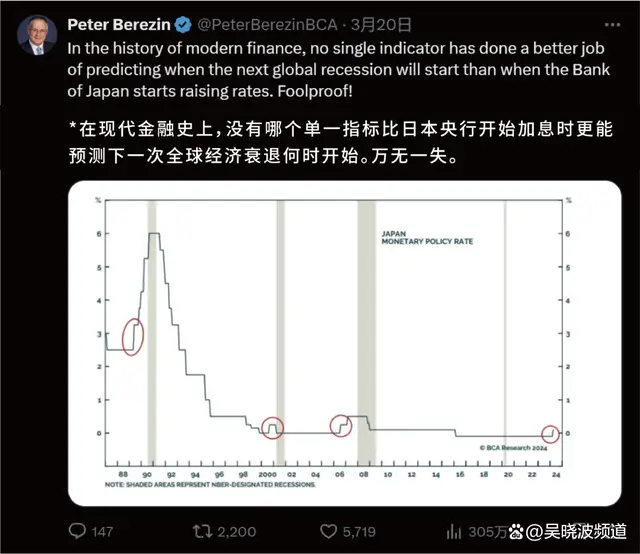

很快,有好事者联想到了著名的“东京规则”——市场传说,一旦日本央行加息,全球市场就将面临巨大震荡:

◎ 2000年,日本央行加息,互联网泡沫破灭,纳斯达克活活跌了两年。

◎ 2006—2007年,日本央行连续两次加息,几个月后次贷危机爆发。

股票分析师Peter Berezin在今年3月

向大家科普了这一“规则”

现在轮到2024年了。

7月31日,日本央行宣布加息,将原本为0—0.1%的政策利率提高至0.25%。

平时不怎么关注股市的人发现,原来自日本央行加息后的第二天,全球股市就已经不太给力了,只是周一的症状尤为剧烈罢了。

在这个强调理性的市场,“东京规则”更多被视作一种巧合,无人会严肃讨论。

事实上,在紧随其后的诸多原因分析中,有一个基本共识,它就像大火现场被抓到的现行纵火犯,难辞其咎。

“纵火犯”

这名嫌疑人,就是“技术性调整”。

所谓技术性,是被弹压到底的皮球,是遛狗时被放到极限的牵引绳,总会随着惯性回到最初的方向。

说白了,就是涨多必跌,跌久必涨。

这一次的暴跌,除了A股、港股外,所有发达国家的股市都已经经历了大半年的上涨,其中,纳斯达克指数创造了40多次历史新高,日经225指数甚至超越了1989年的高点。

日美法英中等9个市场一年来走势图

图源:Choice金融终端

正如财经评论家马红漫点评的那样,这次波动之所以如此剧烈,其实是因为本身市场就需要一次波动。

与“技术性调整”一起被提名的“嫌疑人”,还有两位。

一个是7月中下旬就有“异常”的财报披露。逸士家族办公室CEO贾泽亮认为,由于美国一些科技类上市公司尤其是与人工智能相关的,其业绩没有达到预期,越来越多投资者,开始失去耐心。

此消彼长的,是他们的避险之心日益浓郁。

星图金融研究院副院长薛洪言也在文章中指出:“随着市场估值来到历史高点,越来越多的市场参与者开始做两手准备——既想吃到肥美的鱼尾行情,又想成功逃顶。

这种既要又要的心态,表现在行情上就是市场内在波动性增大,且对利空信息极度敏感。在敏感和忐忑中,市场一直在上涨趋势中等待大跌的来临。”

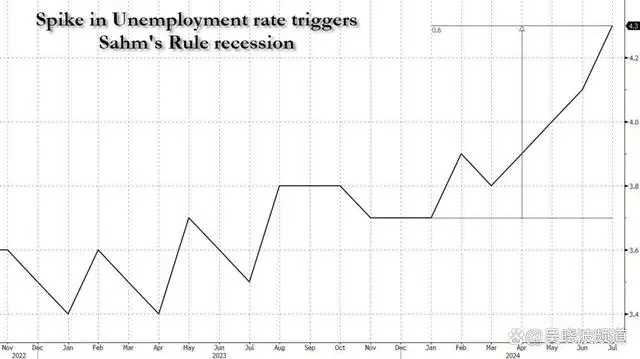

另一个,是8月2日披露的美国7月失业率。由于数据上升至4.3%,大幅超出市场预期,创下四年来新高,使它的三个月的移动平均值比12个月的低点上升0.6%,由此触发“萨姆法则”。

图源:泰勒·德登在ZeroHedge博客文章

萨姆法则是一个基于失业率预测衰退的指标,根据规则,如果失业率比去年的低点上升0.5个百分点,就意味着经济衰退已经开始。

该指标自1970年以来,预测准确率为100%。1950年至今,萨姆衰退指标发出的11次信号中,只有1960年的衰退发生在5个月后,其余10次信号出现的时候美国已经处于衰退当中。

从对投资心理的震慑上,萨姆法则的威力类似东京规则,但相对科学地多。

也就是在本周一,它的提出者,前美联储经济学家克劳迪娅·萨姆表示,虽然美国还没有陷入衰退,但已经“非常接近”,并预测美联储决策者可能会调整他们的策略,以应对日益增加的风险。

由此,另一个更吓人的传闻开始同步显现——在周一早盘,有交易员预测,若美联储要阻止衰退,一周内紧急降息20个基点的可能性为60%。换言之,美联储有可能提前降息。

恐慌的市场容不下太多理性,一系列模棱两可的分析和解读,成了压倒市场的最后一根稻草。

“幕后黑手”

要说全球股市有风向标,美联储何时降息一定被放在第一顺位,如果本次黑色星期一有幕后黑手,怀疑的目光也总会落到它身上。

从去年开始,市场陪跑“降息传闻”已一年多。最新的消息来自7月31日美联储的议息会议,透露给了市场更强的预期。

在会后声明中它提道,通胀在过去一年有所缓解,近几个月来,在实现2%通胀目标方面取得了“一些进一步进展”。而在6月,措辞还是在抗击通胀方面取得“温和的进一步进展”。

会后,芝加哥(专题)商品交易所美联储观察工具数据显示,截至7月31日,美联储在9月议息会议上降息25基点的概率达90.5%。

7月31日,美联储宣布

维持基准利率在5.25%至5.5%之间不变

这也能解释,为什么因为衰退而提前降息的传闻会引发恐慌了。

在独立经济学家谭雅玲看来,这一说法经不起推敲。

她认为,降息主要对标的还是美国经济。美国经济第二季度增长了2.8%,比第一季度的1.4%要高很多,经济向好却降息,“这很荒唐”。

最终打破极端传闻杀伤力的,还是随后的几个交易日,日经225的大举反弹,一举收复周一失地。

虽然从走势上看尚未脱险,但也算从ICU转到了普通病房,其他股市力度相对弱一些,但基本都呈现止跌回升的迹象。

只是,暂缓的走势,没能让悲观者宽心,也无法让乐观者具备说服力。

薛洪言认为,短期看,全球资本市场巨震难言结束。中期则取决于经济基本面情况,现在仍具有较大不确定性,不建议赌行情。

与此同时,悬在头上的,关于美国降息的疑虑也没得到解答。

在这之前还有一个多月时间,投资者将会迎来怎样的一个市场环境?还会有下一次暴跌吗?

接下来的时间,我们交给大头,他们会专业解答以下问题:

1.美国真的进入衰退周期了吗?美联储何时降息,当前乃至9月是否具备降息的条件?

2.A股和港股是否有望走出独立行情?哪些板块值得关注?

3.美股、日股等市场是否还有机会?

大头有话说

贾泽亮

逸士家族办公室 CEO

对美国经济衰退的担忧,是本次引发全球股市震荡的主要原因。

实际上,我并不认同萨姆法则的准确性,这是一个很新的衰退指标,相比其他,还需要更长时间的考验。

但不妨碍我们先看最坏的情况。即如果美国确实出现衰退,或者说“硬着陆”,那么全球经济增长预期将大幅下调。

一方面,预期标普500指数将下跌至4200点左右。另一方面,各国央行预期将迅速降息,如此一来,那么本次下跌可能只是开始,由此利好避险资产将受益。

但我认为,出现最坏情况的可能性并不大。

◎ 首先单项数据受众多不确定因素影响,例如7月就业数据可能收到天气的影响。

◎ 再来,美国坐拥20年来最高利率,美联储有足够“弹药”为市场提供宏观支持。

◎ 第三,美国平均家庭财富自疫情爆发以来激增37%,而消费是经济最大和持续的推动力。随着金融条件更宽松,甚至有助于重振房地产并激励投资。

但无论如何,最新经济数据确实不如人意,短期市场可能会持续震荡。但经历调整后,美股,特别是科技板块风险回报有所改善,这也是中长期投资者可以把握的机遇。

中国国际经济关系学会副会长

关于传闻中的本周美联储提前降息,我本人对于9月降息都持保留意见,更别提现在了。

◎ 第一,超预期差的就业指标并不是紧急降息的理由。

失业率是一个中期的指标。尽管这次“暴雷”,但一方面受到季节性因素影响,另一方面,放在更长的维度看,失业率一直维持在五十年来的低水平。

接下来美国会公布CPI和PPI,以及对美国第二季度经济增长数据的第二次修正(我判断可能会向上修正,从2.8%到3%左右),在这些数据出来前,市场还会观察。如果降息了,反而在预示着美国经济出现了大问题。

◎ 第二,美国的通胀水平与是否降息有关联,但当前数据还不足以支持必须降息。

当前核心通胀率在2.6%,大家认为,因为趋势上正稳步回落至2%的目标水平,因此美联储降息的概率大增。但在我看来,2.6%同2%依然还有很大的差距,降息的可能性和必须降息是两码事。

◎ 第三,美股暴跌似乎也给了美联储降息的理由。但当前美股的回调,尤其是科技七巨头的跌幅,与一年来的涨幅相比微不足道,大趋势上看,美国的牛市并未结束。

◎ 第四,不降息唯一的不利因素是对融资和投资有一定影响,但当前,美国的房价还在创新高,并没有因高利息支出而有所压制。

我认为,美联储一直用“嘴”降息,但实际上,降息的理由不多,加息的理由却有一大堆。因此还是要谨慎判断。

不过,通过炒作美联储降息,从而为美元贬值打开通道,反倒是更合常理。

去年年底,高盛的报告指出,美元“在实际贸易加权基础上仍然被高估了大约14%—15%”。当时美元指数报102.35,8月6日美元指数报103,今年至今的它最低101,最高106。那么在这个基础上,炒作美联储降息,最大的好处是能够用一种“口头”的形式,实现美元贬值。

美元贬值是美国的基本国策。与许多国家和地区不同的是,美国的企业以海外为主,美国的经济以海外为主,从这个维度看,美元贬值对于它的整体竞争力、销售力、利润率等各方面都有好处,因此当美元出现了明显的高估时,一旦有机会能够造势令美元贬值,美国乐见其成。

马红漫

知名财经评论家

《财经马红漫》创始人

我并不认为日股的大跌是海外资金(日股中占比较高)获利了结甚至离开日本市场。这一轮的逻辑还是基于日本从二十多年的衰退进入到经济复苏,日本的工资、物价都已进入到一个正增长的良性循环当中,所以对于长期的机构投资金来说,仍然会长期配置日本资产。

即便有海外资金从美股来到了亚太市场,首选也是印度(专题)、日本,其次是港股,第三梯度中,可能会选择A股。

那么A股要如何增强投资吸引力呢?主要还是要优化经济吸引力,我个人通过两个前瞻指标进行观察:

◎ 第一,是制造业采购经理人指数PMI。这个指标在7月份依然是回落的、偏弱的。

◎ 第二,是未来一周到两周时间当中将会发布的7月M1(狭义货币供应量)。目前预估这个指标依然会是负增长,依然处于底部震荡中。

投资者面对以上的波动,首先要这是一次非常正常的调整,只是把原来可能需要一个月到两个月震荡调整的一个状况,变成了两三天时间去的快速调整。

泡沫被消灭掉之后,未来的上市公司业绩能够不断提升继续支撑股价的话,这次暴跌反而是一次比较好的介入机会。

具体到未来投资,在海外市场,我个人依然看好大类指数。从风险规避角度来讲,以标准普尔为代表的美国核心股指依然值得我们重点关注,包括经过深幅度意外深度调整的日本指数。

A股方面,基于整个经济基本面的一些数据判断,整体来看目前还是以中字头的红利品种为主。